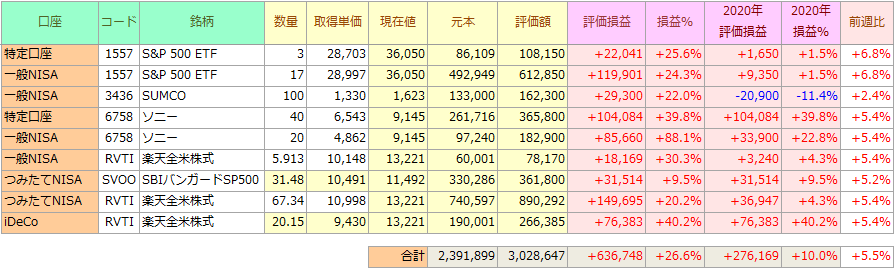

2020年11月第1週(2020年45週)終了時点のポートフォリオです。

目次

ポートフォリオ

今週は前週比 +5.5%の大幅上昇。米大統領選という一大イベントを通過し、一気に株価が上昇。私のポートフォリオも年初来高値を更新しました。

市場の株式に対する「買い」のエネルギーがとても強く感じられますが、このまま何事も無く年末まで上昇していくのでしょうか。

しかし大変な大統領選になりましたね。

事前予想ではバイデンさんがアッサリ勝ちそうな報道が多かったように思いますが、これほどまでに接戦になろうとは。コロナが無かったら結果は違っていたかも知れませんね。

トランプさんはバイデンさんに負けたというよりも「コロナに負けた」という表現がピッタリ当てはまるような気がします。

ご質問への回答

さて今週は二人の方から資産運用についてのご質問がありましたので、ここで回答させて頂こうと思います。

前提として私は投資のプロではありませんので投資助言はできません。あくまで一般論や私はこうしている…というようなお話しをさせて頂こうと思います。

「一括で米国株を購入しようと思うのですが…」

一人の方は「年内に一括で米国株を買付しようと思うのですが、どう思いますか?」というご相談です。

質問の意図を言い換えると「下落リスクと機会損失のどちらのリスクを取るか」ということだと思います。資産運用においてこれはいつも本当に悩ましい問題だと思います。

私だったらどうするか?を考えてみましたが、私は「超臆病者」なので一括での購入は見送り、機会損失リスクの方を取ると思います。

でももし株価がどんどん上昇してしまうと買付のタイミングが分からなくなって、全く投資できないまま時だけが過ぎていく…ということにもなりかねません。

そこでここは伝家の宝刀「長期・積立・分散」の考え方を活用して、投資資金を分割して時期をずらして投入していくという考え方はどうでしょうか。

今年の株価上昇はコロナによる経済悪化が金融緩和と財政出動で無理やり支えられているいわばハリボテの上昇。バブルに乗って一気に資産を増やすという手もあるかとは思いますが、私の場合は臆病者なのでそれはできないです。

私はノミの心臓人間なので常に下落時に追加投資ができる余裕を持っておかないとメンタルがやられてしまいますが、「下落リスクもなんのその」という方は一括投資でも良いのかなと思います。

ただ経験者として一つだけ言えることは「大きなマイナス表示」を見た時に自分が正常なメンタルを保てるかどうかは、体験してみないと分からない…ということです。私は何度も経験しましたが、本当に嫌なものですよ。

「資産運用の重要性は分かるけど、投資は怖い」

さてもうお一人の方は先ほどの方と真逆のご相談です。こちらの方は私と同じく慎重派で「投資が怖くてなかなか始められない…」というご相談です。

つみたてNISAで5,000円ずつ米国株インデックス投信へ積立してみようと考えられているそうなのですが、下落リスクが怖いとのことです。

私も超臆病者ですが、安全資産だけで運用していくこともリスクだと考えています。

ここは数字で理論的に考えてみましょう。

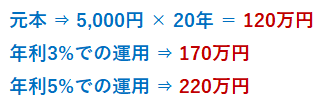

もしも年利3%で運用できれば元本の120万円は20年後に170万円になります。年利5%ならば220万円です。

一方で安全資産の定期預金で積立すると20年後どうなるか。

金利0.1%は現在の定期預金ではかなりの優遇金利です。一般的には0.01%とかが多いのではないでしょうか。

それでも金利はたったの1万円しか付きません。20年も真面目に積立したのに…です。

日本のインフレ率

日本は低インフレの国ですが、それでも近年のインフレ率を見ると2018年は1.0%、2019年は0.5%でした。すなわち銀行預金で放置しているお金の価値は目減りしていっているということです。

現在の銀行預金はお金の額面が減ることはありませんが、「インフレ」というリスクには対抗できません。日本は長らくデフレだったため、この感覚が無い方が意外と多いように思います。

「投資は余剰資金で」という前提は付きますが、無理のない範囲で少しずつでもリスク資産を保有していく意識も必要だと思います。

ご質問頂きありがとうございました。

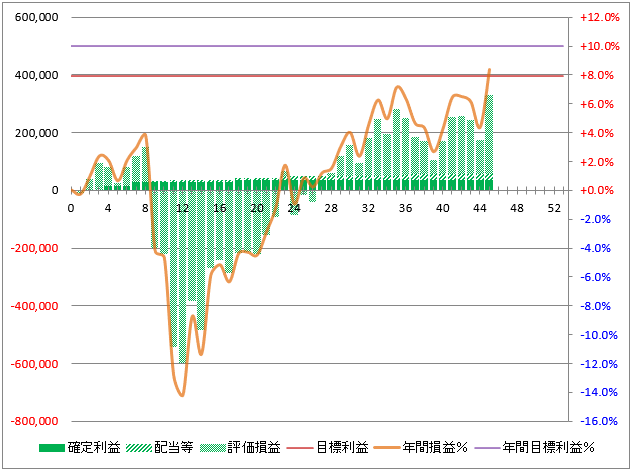

2020年 年間運用状況

2020年 目標値

元本投入目標 3,600,000円

利益目標 +397,200円

現在の投資状況

2020年の損益状況(公開範囲のみ)

確定損益 35,204円

配当など 20,264円

評価損益 276,169円

----------

合計 331,637円