あたらしい年号「令和」を迎えました。

普段当ブログは基本的に自分のことを書いていますが、せっかくなので本日は趣向を変えて、社会へ向けて講釈を垂れたいと思います。

お金が無い?

いつも「お金が無い」と言いながら携帯料金は毎月7~9,000円を支払い(実際はいくら支払っているのかあまり把握していない。)、ス○バで毎日高いコーヒーを買い、お昼ご飯は毎日コンビニで自分へのご褒美と称したおやつ+ジュース付きランチ。夜は画面の割れたスマホで課金ゲームをしながら缶ビール(発泡酒は美味しくないとのこと)を毎日2~3本。就寝はいつも2時を回ってから・・・。

そして口を開けば、「なかなかお金が貯まらないよ~。」と愚痴る。

・・・って、そりゃ当たり前だろ!と突っ込みたくなります・・・よね。

あなたの周りにそのような方はいませんか?

私の周りにはいくつか当てはまる方がいます。

何かの本で「人間が生み出した二大毒は、砂糖と食用油」という話を読んだことがあります。私たちが普段当たり前に接している物に実は「毒」が潜んでいるというのです。

酒・たばこ、砂糖・食用油、そしてスマホ・・・

度を過ぎれば全て「毒」です。依存してしまうんです。

近年特に怖いのはスマホ依存。

操作する姿勢の悪さから体調を崩し、ゲーム脳になって心を病む。

食が豊かになり、欲望のままに食べ、発達した機器や便利だと洗脳されたサービスに振り回され、己を見失っている人々が増えているような気がしてなりません。

伝えたいこと

当ブログは健康ブログでは無いので、私は毒をやめろと説教がしたいのではありません。「毒を減らしてお金を貯めろ!」と言いたいのです。「毒」にはお金がかかります。ですから、毒を減らせば手元にお金が残ることになります。

毒を減らせば、結果的に健康にもなるかも知れませんが。笑

20代でちょっぴり頑張る積立投資

自分自身がそうでしたが、20代の頃はお金が無いです。本当に。

ただ、振り返ってみると当時は相当無駄遣いをしていたように思います。

私は20代の頃の無駄遣いは、お金の価値と使い方を勉強する上である程度は必要だと考えます。失敗から学ぶことが多いためです。

しかし一方で「長期・積立・分散」の投資方法をできるだけ早期に体験することもとても重要な経験です。

その為に20代の内に少しだけ「毒」を減らして、5,000円で良いから積立投資にチャレンジしてみて欲しいな・・・と思います。

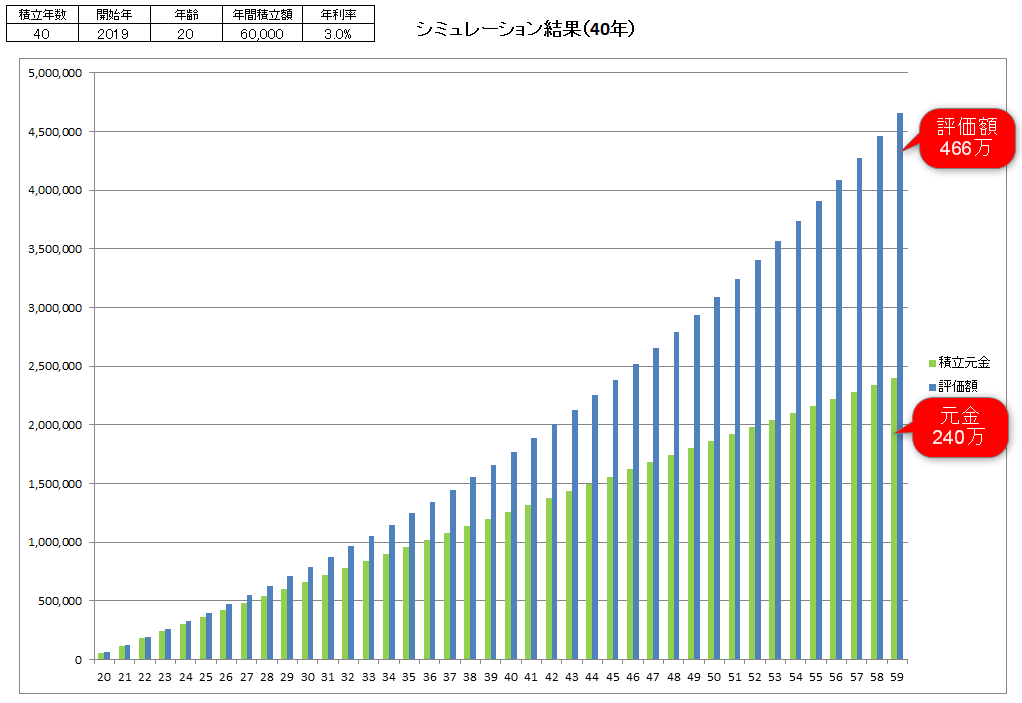

年利3%で40年積立を継続すると2倍になる

年利3%の平均利回りで40年積立を続けたら、お金はほぼ2倍になります。

下のグラフは年60,000円(毎月5,000円分)の積立を年利3%で40年継続したときのシミュレーション結果です。

緑色のグラフが元金、青色のグラフが評価額です。

年利3%で40年積立を継続すると、元金「240万円」に対して評価額は「約466万円」となり、ほぼ2倍近く(+194%)になります。

もちろんリスク資産への投資は、一時的にはマイナス運用になる可能性がありますが、質の良い投資対象へ長期で積立投資するとかなりの高確率でプラス運用を実現することができます。それは歴史が証明していますし、「つみたてNISA」や「iDeCo」という制度を通じて国が推し進めていることでもあります。

早く始めるほど有利

私は今の20代の方が少し羨ましいです。「つみたてNISA」や「iDeCo」など、初心者でも手軽で無理なく資産運用がスタートできる環境が整っているためです。

「長期・積立・分散」の投資手法は、早く始めるほど有利です。

理由は「運用期間が長いほど複利効果が高くなるため」です。

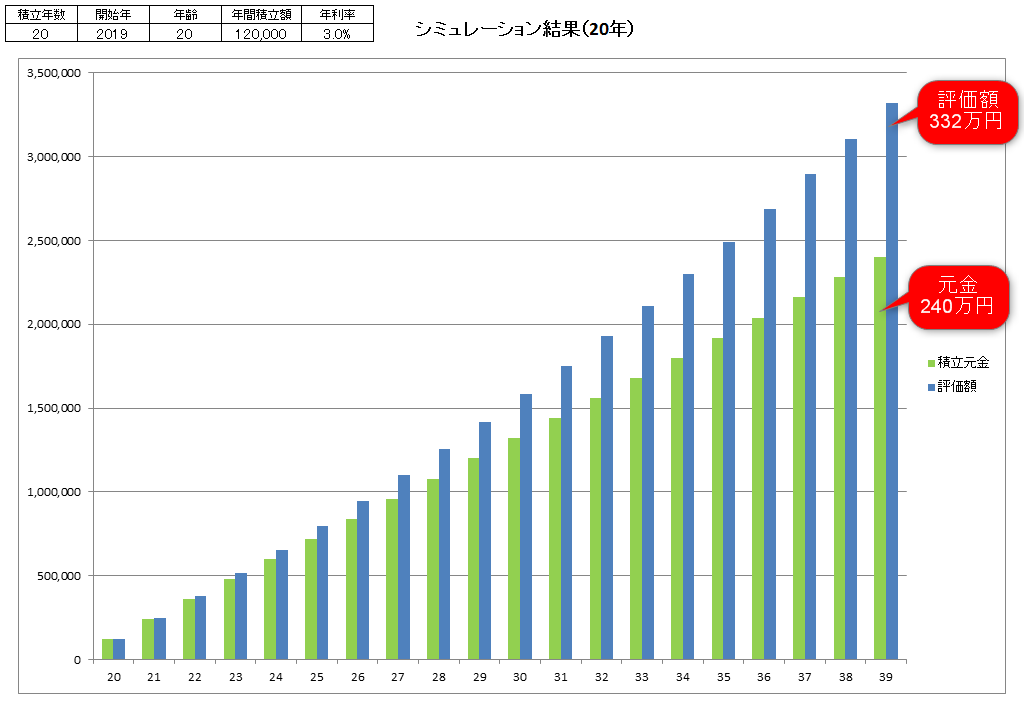

例えば先ほどのシミュレーション条件を少し変えて、毎月の積立額を5,000円から10,000円に倍増させ、運用期間を40年から20年に短くすると元金は「240万円で同じ」ですが、評価額は「約332万円」となり、1.4倍程度(+138%)にしかなりません。

下のグラフと先ほどのグラフを比較してみてください。その差は歴然です。

令和元年初日の今日、少し説教くさい記事になってしまいましたが、私はこのことを20代で知りたかったです。現在アラフォーの私はせいぜい20年の積立が限界なので。

・・・20年前の自分に教えてあげたい。

積立複利計算ができるExcelツールです。

本記事で作成しているグラフもこのツールで作成しています。簡単にシミュレーションができます。