iDeCo・つみたてNISA・一般NISAの現行制度について、ココを改善してくれるとより良くなるのに・・・と私が勝手に考えるポイントを挙げてみました。

つみたてNISA制度の恒久化。最低でも非課税期間延長

つみたてNISAは最大で年間40万円×20年間=800万円について非課税で投資が出来る制度ですが、現行制度は2037年までの時限措置となっています。

現行の法律では今年(2019年)からつみたてNISAを開始した人は、既に19年間分しか積立できません。

「年金だけでは老後の生活資金2,000万円不足する」との金融庁の報告書がこれだけ話題になっている中、国民の資産形成を助けることが目的のNISA制度をこのまま放置するような愚かな国では無いと思いたいところですが、昨年NISAの恒久化について政府・自民党が検討した結果「見送り」となっている点は懸念材料です。

2018年12月1日

NHK政治マガジン

「NISA」の制度恒久化見送りへ 政府・自民

上記リンクのニュース記事に書かれているNISA恒久化の見送り理由に少し驚いたのですが、「NISAは、個人の金融資産を貯蓄から投資に振り向ける政策目的のために期限を区切って行うべきものである。」とあります。

・・・?

本当に「個人の金融資産を貯蓄から投資に振り向ける政策」を実現したいのであれば、尚更のこと恒久化すべきなのでは?期限を切らないといけない理由が私には分かりません。

一般NISA制度の恒久化、最低でも非課税期間延長

一般NISA制度は最大で年間120万円×5年=600万円について非課税で投資が出来る制度です。

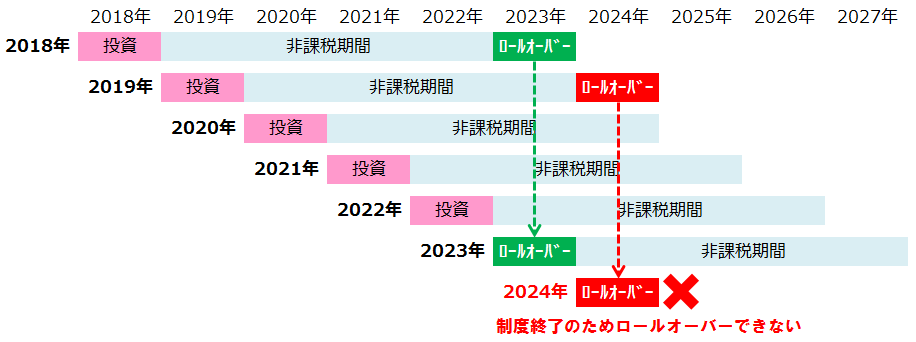

一般NISA制度もつみたてNISAと同様に時限措置であるため、非課税期間が限られているのですが、現行法では2023年で制度が終了してしまいます。

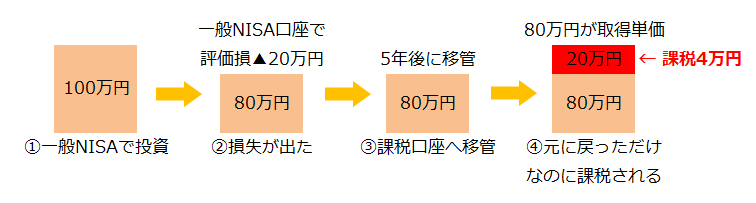

一般NISAでは投資した金融商品を5年経過後にその年の非課税枠を利用して非課税期間を延長する「ロールオーバー」という制度があるのですが、制度自体が2023年で終了してしまうため2019年に投資した商品はロールオーバーすることができません。(下図参照)

投資した金融商品が5年後の時点で「評価損」となっていた場合、ロールオーバーできれば更に5年間非課税枠で運用できますが、2019年以降の投資分についてはロールオーバーができないため「売却」して損失を確定するか、「課税口座」へ移管することになります。

「課税口座」へ移管を行うとその時点の評価額が取得単価となるため、「評価損」を抱えている状態で課税口座へ移管を行うと、実際にはトントンなのに課税される・・・という理不尽な状況が生まれる可能性があります。

これは見直しして頂きたいと考えます。

つみたてNISAの非課税枠拡大

「老後の生活資金は年金の他に2,000万円位は必要ですよ」と金融庁が発表した報告書の内容は、事実だと思います。私は2,000万円でも足りないように思います。

少なくとも2,000万円以上の資産形成を目指していく上で、私は現在のつみたてNISAの非課税枠は少し小さいように思います。

例えば「80万円×30年間=2,400万円」ぐらいの非課税枠を作ってくれるとインパクトが大きいように思います。

財務省が許さないかな・・・。

iDeCo特別法人税の廃止

特別法人税とは保有資産に課税される制度です。現在は「凍結中」ですが凍結が解除された場合、iDeCo(401k)の保有資産に年1.173%の税金が課せられます。

これは早急に廃止して頂きたいと思います。

特別法人税は現状は凍結している制度とは言え、加入者の不安を煽る制度だと思います。無用な不安を煽る制度はさっさと廃止すべきだと考えます。

まさかあわよくば凍結解除して課税してやろう・・・とは思っていないですよね?!

・・・以上、勝手な意見を述べてみました。

ご拝読ありがとうございました。