ブログのタイトルになっている「無理なく1億円を作ろう」についてですが、ここではなぜ目標額が1億円なのかということと、どうやって目標額の1億円を達成するかの方法について述べたいと思います。

いつまでに1億円を達成するか

まずいつまでに1億円を達成したいかについてですが、65歳を目標とします。現在アラフォーの私が65歳まで働くとして、定年後(65歳で定年できるかどうかは分かりませんが)の老後資金として考えているためです。楽しい老後を迎えたいです。

なぜ1億円が必要なのか

65歳まで働くと考えて、毎月の生活資金を35万円と仮定します。

私たちの世代が65歳から年金が貰えるかは怪しいところですが、仮にここでは年金が65歳から毎月15万円貰えると仮定します。そうすると毎月の生活費の不足分は35万円-15万円で、20万円になります。

1億円の資産があれば、毎月20万円(年間240万円)を取り崩していくと約41年分になります。65歳の時点から41年分ということは106歳までの生活資金が確保できることとなり、きっと死ぬまでの生活資金は確保できるであろうという発想です。

どうやって1億円を達成するのか

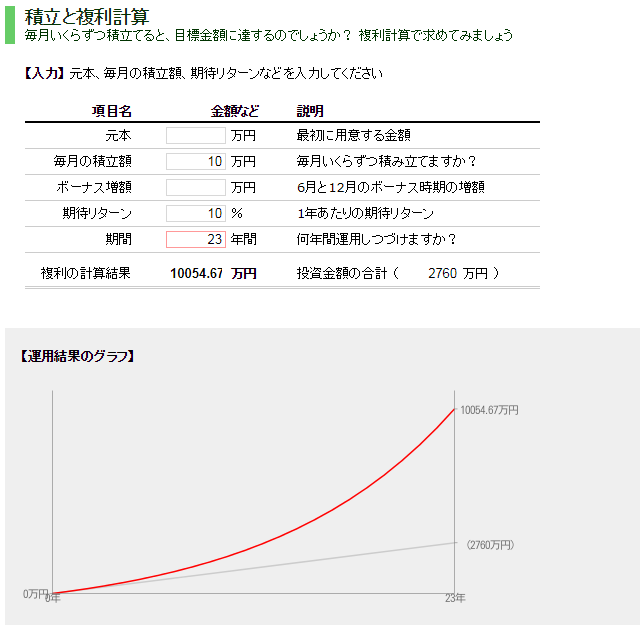

投資信託ガイドさんのWebサイトで、以下のようにとても簡単に積立と複利の計算を行うことができます。

毎年120万円を積み立て、年利10%で23年間運用すると1億円を達成することができます。なお年利5%の場合は34年掛かります。アラフォーの私にとっては運用年数が30年を超えてしまうと1億円達成時に70歳になってしまいますので、生活資金として考えると少し達成時期が遅いです。

そこで私は年利10%以上を目指して運用していきたいと思います。現在の日本の銀行預金金利を考えると10%というのは破格の金利にも思えますが、NYダウの過去100年の平均年利率が(配当込みで)約7%とのことですので、世界に目を向ければそれほど難しくないのではないかと考えています。

どうやって年利10%を実現していくかについての私の考えは別の記事にしたいと思います。