2019年8月第2週の相場テクニカル分析です。

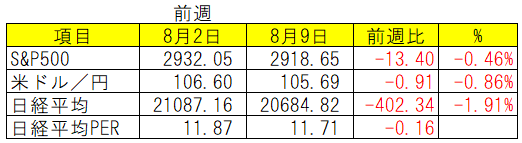

前週比

トランプ大統領が前週8月2日に発表した対中関税第4弾の影響を受け、S&P500は一時 2,822.12ポイントまで下落する場面がありましたが、一週間を終わってみれば前週の終値近辺まで値を戻して取引を終了しています。

またドル円は、トランプ大統領の利下げ要求発言により円高が進行。一時105.27円まで下落しました。

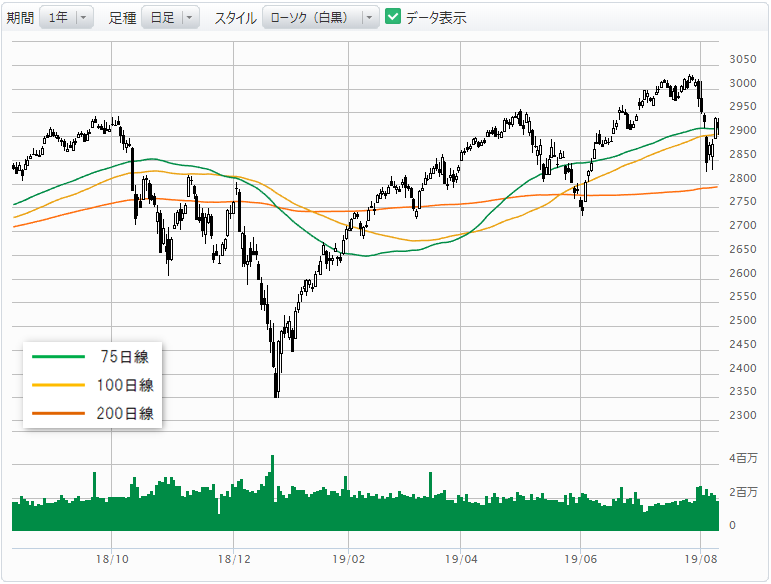

S&P500

S&P500指数の終値は 2,918.65ポイント。対中関税第4弾の発表により急落したものの、直近高値からの下落幅は 6.8%。中長期で見ると上昇トレンドは崩れていません。

米ドル/円

ドル円は7月のFOMCを通過後米国金利の利下げ観測が一時低下し、若干落ち着くかと思われましたが、トランプ大統領の利下げ要求発言により難しい展開になってきました。「米国利下げ → 更なる円高」というシナリオが見えてきたように思います。

対する日銀はマイナス金利の深掘りぐらいしか打つ手が無いように思いますが、金利低下は銀行経営を更に圧迫する懸念があり、簡単にカードは切れないように思います。

景気回復に伴い若干の金融引き締めを行い、景気悪化時の金融緩和余力を作っていたFRB。対して物価上昇2%の実現と株価維持に拘って金融緩和余力を作っていない日銀。日米の金融政策の差が今後日本経済に悪影響として表れないことを祈るばかりです。

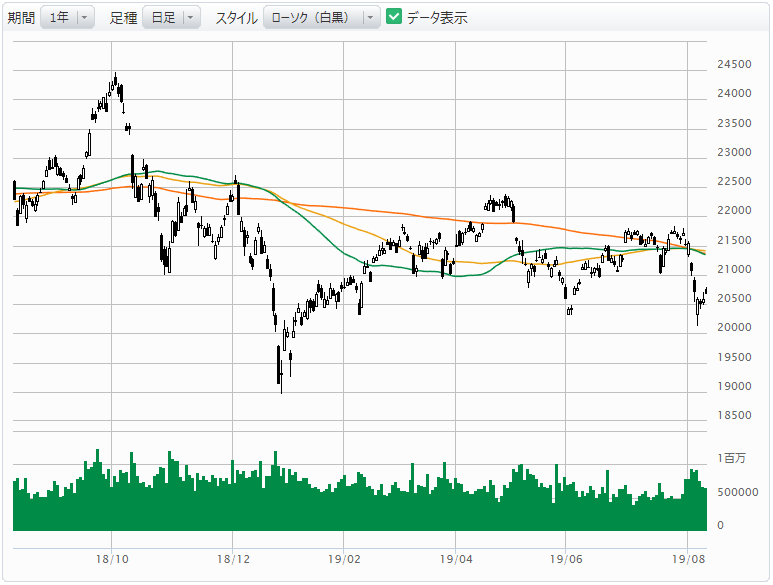

日経平均

チャート

米市場の下落を受け日経平均も下落。一時直近高値から 5.7%下落しました。円高進行という悪材料もあり、日経平均は十分に値を戻すことができずに取引を終えています。

8月第3週はお盆休み突入。日米共に大きなイベントも無いようなので、あまり大きな値動きは無いかも知れません。

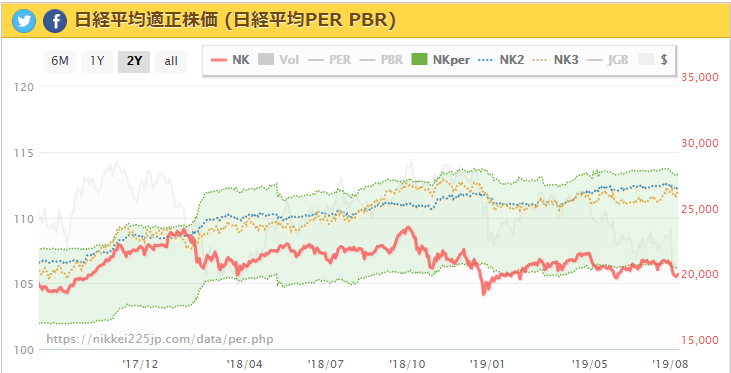

PER(株価収益率)

日本市場は3月決算企業の第1四半期決算発表の山場を越えました。詳しい分析はしていませんが、日経平均EPSが若干低下したようです。

ただしEPSの低下はそれほど大きな下落幅ではなく、PERは 11.71倍と割安水準をキープしています。

円高の進行、米中貿易摩擦、消費税増税という三大悪材料を消化して日本株が上昇する日はいつなのでしょうか。

今週の主な予定

- 8月13日(火) 米国/7月消費者物価指数(CPI)

- 8月14日(水) EU/4-6月期 GDP改定値

- 8月15日(木) 米国/7月小売売上高