2020年3月第2週終了時点の相場テクニカル分析です。

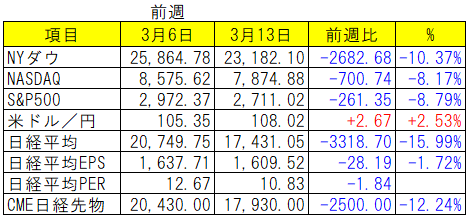

前週比

「コロナショック」が世界の株式市場に新たな歴史を刻んだ、記録的な急騰急落を繰り広げた1週間となりました。

NYダウは連日1,000ドルを上回る上昇・下落を繰り返し、週間では10%超の急落。NASDAQ・S&P500も前週比で8%超の大幅下落となりました。

主要3指数が全て直近高値から20%超の下落となり、景気後退への危機感が高まっています。また市場の不安心理を表すVIX指数は一時77.57ポイントを付け、リーマンショック以来の大変高いボラティリティを示しており、市場が混乱しています。

個人的には目先の混乱の終息は17・18日のFOMC通過後になると見ています。市場予想では大幅な利下げが見込まれているようですので、FRBは難しい舵取りを迫られています。

また米国はトランプ大統領から減税をはじめとした様々な政策発表が相次いでおり、必死に米国経済の混乱を食い止めようとしている姿が印象的です。米大統領の発言は株価への影響が大きいため、今週も動向に注目です。

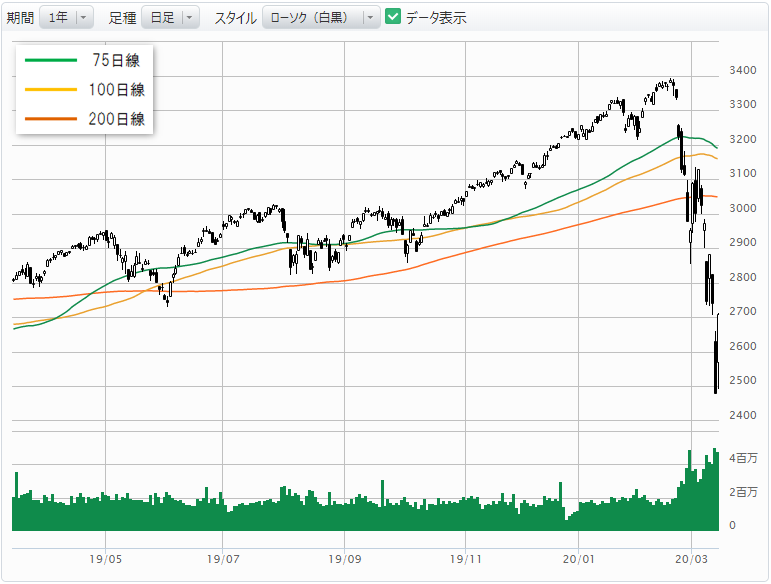

S&P500

S&P500は安値で一時 2,478.86ポイントを付ける場面がありました。2,478.86ポイントは最高値 3,393.52ポイントから 26.95%の下落となり、リーマンショック以来の大きな下落率となっています。

金曜日には急反発しており、短期的な目線では一旦の下値となった可能性がありますが、FOMCの結果への反応や景気後退への市場意識などから更なる下値を試す展開も想定されます。まだ予断を許さない状況だと考えます。

米ドル/円

ドル円も激しい値動き。急落により安値は一時 101円台前半を付けました。先週100円へ向かっていく可能性についてここで触れましたが、ここまで一気に下落するとは思いませんでした。

一方で金曜日は108円まで急騰して引けています。一旦目先の下落は止まったようにも見えますが、米国の利下げが意識されればまた円高が進行する可能性は高いのではないかと見ています。しばらくは神経質な展開が続きそうです。

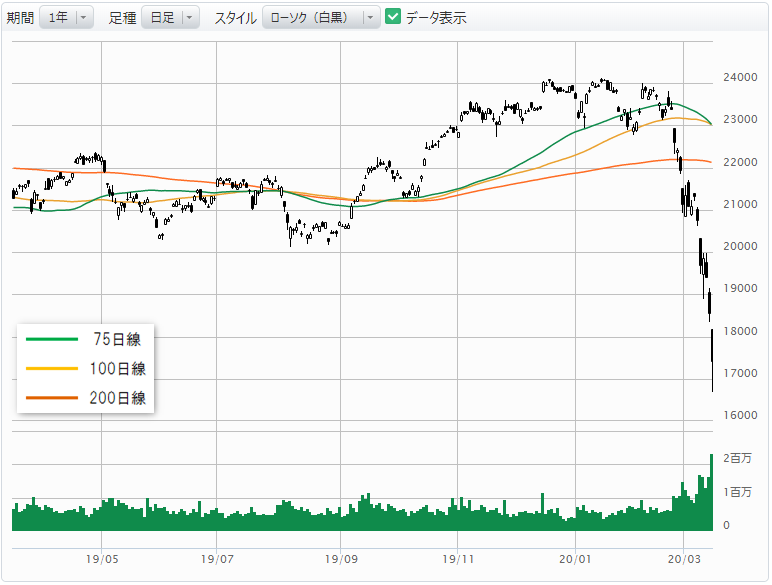

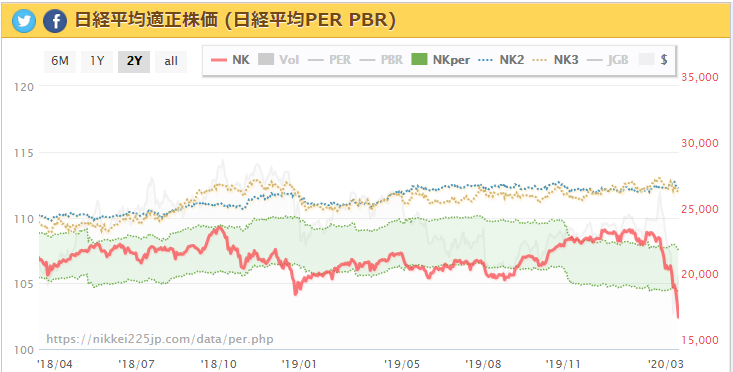

日経平均

チャート

日本市場はほとんど反発無く一気の下落。日経平均株価は一時16,690円を付ける場面がありました。直近高値の24,000円台からは7,000円以上の下落となり、一旦は下値を出し切った感じもします。

日経平均株価の安値 16,690円は直近高値から 30.79%の下落となっており、米国主要3指数を上回る下落率となっています。

先週ここで「PBR 1倍が下値の目途というのは疑わしい」と、更なる下落を示唆していましたが、安値はPBR 1倍の水準から4,000円も下げてしまいました。やはり一つの指標や目安だけに頼るのは危険だなと感じました。

PER(株価収益率)

日経平均PERは 10.83倍。

PERは一般的に景気後退局面では当てにならないとされています。日経平均は概ね12倍~14倍で推移していますが、確かにあっさりと割り込んでしまいました。

現在の日経平均EPSは 1,610円。

現在の水準から企業収益が平均10%減益となればEPSは 1,449円となり、PER12倍で計算すると日経平均株価は17,383円。

同じく平均20%減益となればEPSは 1,288円で、PER12倍計算だと日経平均は 15,456円。

このように考えると、日経平均株価は今回の下落でまあまあ程よい水準にまで調整ができたように思えます。もちろんコロナウイルスの影響がこの後どこまで尾を引くかによって、企業収益はもっと悪化する可能性もありますので一つの目安でしかありませんが・・・。

今週の主な予定

- 3月17日

米国/小売売上高(2月) - 3月18日

欧州/消費者物価指数(2月)

米国/FOMC - 3月19日

日本/全国消費者物価指数(2月)

日本/日銀金融政策決定会合 - 3月20日

日本/春分の日・休場

何と言っても今週の注目は、米国FOMCです。利下げの実施はほぼ確定として、問題は何%の利下げを行うかでしょう。結果次第で相場は大きく動きそうです。

また日銀金融政策決定会合はFOMCを受けての開催。私の肌感覚では市場の日銀に対する期待値はあまり大きくないように思いますが、どうでしょうか。日銀は黒田さんがバズーカ砲を乱発した結果、この重要な局面で玉切れしていますよね・・・。

日本政府が期間限定で良いので消費税減税などの財政出動ができれば最良なのでしょうが、果たして今の日本の政治でそれが実現できますかね?

いずれにしても今週も大きく動く一週間になりそうです。